来源:财联社

10月24日晚,常熟银行发布2024年三季报。报告显示,今年前三季度,常熟银行实现营业收入83.70亿元,较上年同期增长11.30%;实现归属于上市公司股东净利润29.76亿元,较上年同期增长18.17%。

财联社记者注意到,与今年上半年情况类似,常熟银行三季报业绩实现双位数增长背后依然是手续费及佣金、投资收益等非息收入的高增。但值得关注的是,常熟银行的不良贷款率在三季度继续上升。

非息收入占比提升至17.53%,支撑业绩继续高增

报告显示,今年前三季度,常熟银行的营业收入累计83.70亿元,其中,利息净收入为69.03亿元,较上年同期增长了6.15%,占营收总规模的比重的82.47%。非息收入部分则达14.67亿元,占营收总规模的比重的17.53%。

通过提升非息收入比重继而推动整体业绩增长在常熟银行中报中已有所体现。今年上半年,常熟银行的非息收入占比达到16.42%,较去年同期提高了近5个百分点,同期常熟银行的营收和净利润实现双位数增长。从三季报来看,常熟银行非息收入占比明显进一步提升。

进一步分析常熟银行的非息收入结构可以发现,其主要依赖手续费及佣金收入和投资收益,而后者更为关键。报告显示,今年前三季度,常熟银行的手续费及佣金净收入规模扩大至6508.8万元,较上年同期增长260.02%;投资收益规模扩大至13.39亿元,较上年同期增长92.54%。

中报显示,常熟银行上半年的投资收益就已达到9.17亿元,同比增长95.96%。常熟银行披露,投资收益高增原因主要为处置债权投资取得的投资收益部分同比较大幅度增长。截止今年6月末,常熟银行持有国债规模177.87亿元,占该行金融投资总规模的18.18%。

值得关注的,三季报显示常熟银行的公允价值变动收益为负的1.15亿元,中报显示该部分收益为897.6万元。

不良贷款率增至0.77%,三季度提升0.01个百分

中报显示常熟银行的贷款不良率就有抬头迹象,三季度则继续上升。

报告显示,截止今年9月末,常熟银行的不良贷款率为0.77%,较今年年初上升了0.02个百分点,较今年上半年上升了0.01个百分点。同期,常熟银行的拨备覆盖率528.40%,较上半年进一步下滑。

值得一提的是,常熟银行该情况也被机构所关注。9月9日,常熟银行披露投资者关系活动记录表显示,机构提问“今年半年度贵行不良率、拨备覆盖率均居上市银行前列,如何展望 2024 年的资产质量和拨备覆盖率?”

常熟银行当时回应表示,我行始终坚持管好方向、管好行业、管好员工、建好系统,通过“事前、事中、事后”风险管理模式来严控风险,截至 2024年 6 月末,我行不良贷款率 0.76%,拨备覆盖率 538.81%,资产质量总体较好。展望 2024 年,我行将秉承稳健的风险偏好,持续完善风险管控体系,不断增强风险抵补能力,保持不良率、拨备覆盖率水平总体稳定。

责任编辑:曹睿潼

百度分享代码,如果开启HTTPS请参考李洋个人博客

-

上交所和证监局相继处罚碧兴物联科技IPO及保代,上市当年业绩暴跌

-

ETF日报:建议使用哑铃策略进行配置,左边考虑红利资产进行防御,右边配置科技成长板块进行进攻,攻守兼备

-

特斯拉推无人驾驶出租车,人类司机“饭碗”会受冲击吗?

-

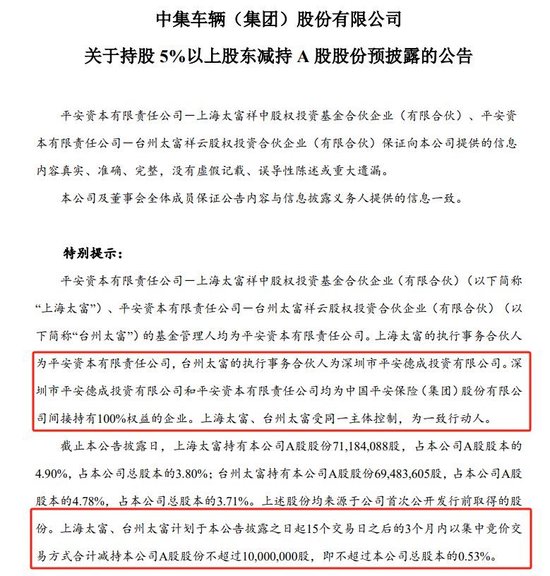

险资加速调仓 中国平安关联私募基金拟减持两家创业板公司 本轮行情至少6家上市公司被险资减持

-

心脑血管疾病、滑倒摔伤事故理赔占比高 给父母配置一份保险,应该怎么选?

-

国务院办公厅转发中国证监会等部门《关于加强监管防范风险促进期货市场高质量发展的意见》的通知

-

证监会等部门:稳步推广组合保证金,完善做市商管理规则,降低企业套期保值成本

-

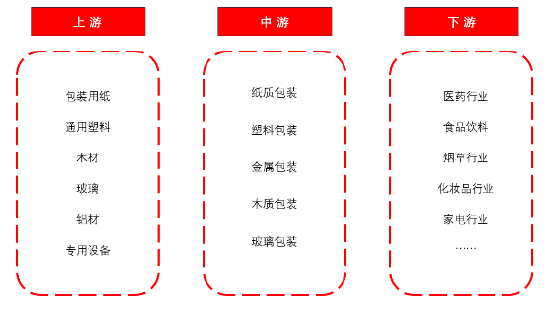

源达信息:包装印刷行业研究 需求升级推动行业数字化转型,价值链重塑有望打破集中度困局